菲律宾房产2017年第二季度报告—-住宅类 - 1 november 2017

以下内容来自Colliers international

菲律宾首都马尼拉在2017年2Q的公寓销售继续保持增长,其中预售房达到23000个单位。Colliers认为核心区域以外的中端楼盘需求会越来越大,因此建议无论是开发商还是投资者都可考虑这些区域。因这些区域未来会有更多的人选择居住——-更低的房价和租金,并且升值潜力也更大。(目前Makati和BGC的一个30平米的单间租金差不多是3千RMB)

需求: 在CBD区域的租赁市场,预计约7500套房子被市场吸收,从2018年至2020年,这个数据大约是800套每年。

供应: 在CBD区,约有16000套公寓将于2017年完工。大部分来自马尼拉湾赌场区以及BGC。2018年的供应量将达到20000套。

空置率: 未来12个月在CBD区域的空置率可能有轻微增长,约在11%至11.5%,2018年可能因较多的供应而增长至16%。不过2019年和2020年因供应量显著降低,空置率可能会回到10%。

租金:CBD区域的租金大致会降低1-3%。

BGC: 2017年预计有4100套单位增加至库存,使之成为马尼拉最大的房屋市场,目前为止,BGC的库存占了马尼拉总量的26%。甚至超过老金融中心Makati。 马尼拉湾:大约有5500套单位将于今年内完工。

房价

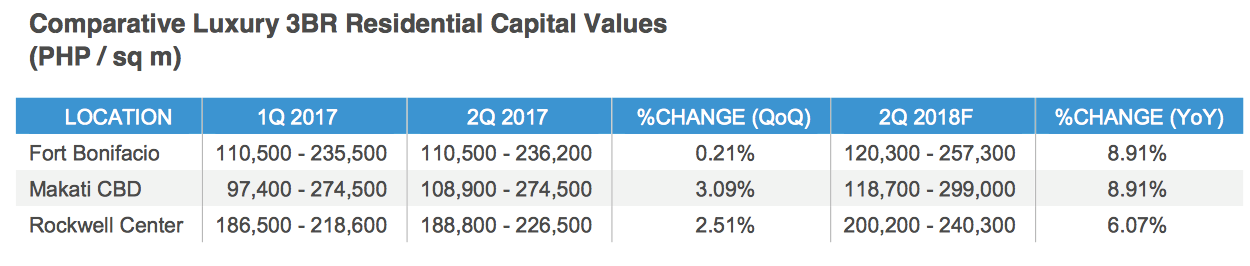

房价在今年继续保持增长趋势,其中增幅最未定的仍然是富人区Rockwell. 在这些核心区域,Rockwell的均价最高(4111美金每平米),其次是Makati CBD(3802美金每平米),再次是马尼拉湾区域(3434美金每平米)

中端房产销售见长

众多开发商比较SMDC以及DMCI最近一年的新楼盘主要在CBD以外的非核心区域,比如Paranaque , Las Pinas等等。这些地区的房价和租金均较低,许多房子的总价低于320万比索。大部分房价在320万至600万间。

考虑到非中心区的未来升值潜力,以及基础建设的改善,这些中端市场的增值潜力看好,投资者可以多考量一下这些区域的楼盘

以下内容来自Colliers international

菲律宾首都马尼拉在2017年2Q的公寓销售继续保持增长,其中预售房达到23000个单位。Colliers认为核心区域以外的中端楼盘需求会越来越大,因此建议无论是开发商还是投资者都可考虑这些区域。因这些区域未来会有更多的人选择居住——-更低的房价和租金,并且升值潜力也更大。(目前Makati和BGC的一个30平米的单间租金差不多是3千RMB)

需求: 在CBD区域的租赁市场,预计约7500套房子被市场吸收,从2018年至2020年,这个数据大约是800套每年。

供应: 在CBD区,约有16000套公寓将于2017年完工。大部分来自马尼拉湾赌场区以及BGC。2018年的供应量将达到20000套。

空置率: 未来12个月在CBD区域的空置率可能有轻微增长,约在11%至11.5%,2018年可能因较多的供应而增长至16%。不过2019年和2020年因供应量显著降低,空置率可能会回到10%。

租金:CBD区域的租金大致会降低1-3%。

BGC: 2017年预计有4100套单位增加至库存,使之成为马尼拉最大的房屋市场,目前为止,BGC的库存占了马尼拉总量的26%。甚至超过老金融中心Makati。 马尼拉湾:大约有5500套单位将于今年内完工。

房价

房价在今年继续保持增长趋势,其中增幅最未定的仍然是富人区Rockwell. 在这些核心区域,Rockwell的均价最高(4111美金每平米),其次是Makati CBD(3802美金每平米),再次是马尼拉湾区域(3434美金每平米)

中端房产销售见长

众多开发商比较SMDC以及DMCI最近一年的新楼盘主要在CBD以外的非核心区域,比如Paranaque , Las Pinas等等。这些地区的房价和租金均较低,许多房子的总价低于320万比索。大部分房价在320万至600万间。

考虑到非中心区的未来升值潜力,以及基础建设的改善,这些中端市场的增值潜力看好,投资者可以多考量一下这些区域的楼盘